Shkëmbim Normash

Swap i Indeksuar Njëditor

Shpjegim

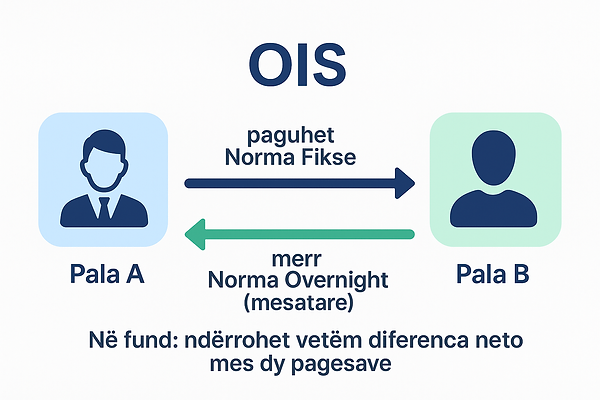

Një Swap i Indeksuar Njëditor (OIS) është një kontratë midis dy palëve për të shkëmbyer rrjedha interesi :

-

Pala A paguan një normë fikse (e njohur që nga fillimi).

-

Pala B paguan një normë variabile bazuar në mesataren e normave njëditore të një indeksi referues (p.sh. €STR në euro, SOFR në USD).

Në fund të periudhës, dy pagesat krahasohen dhe vetëm diferenca neto shkëmbehet.

Për çfarë është?

Mbrojtje nga rreziku shumë afatshkurtër i normës së interesit.

Merrni një normë reference pa rrezik krediti (e përdorur gjerësisht për çmimin e aseteve financiare).

Krahasoni koston e financimit afatshkurtër me një normë fikse.

Shembull numerik

-

Kontrata: 10 milionë euro, afati i shlyerjes 1 vit.

-

Pala A paguan 2% fikse.

-

Pala B paguan mesataren e €STR brenda natës (le të themi 1.8%).

Në fund, diferenca (0.2% e 10 M = 20,000 EUR) i paguhet B-së A-së.